Contenido Descargable

Antes de seguir leyendo, descarga gratis el eBook: Cómo preparar un presupuesto de obra

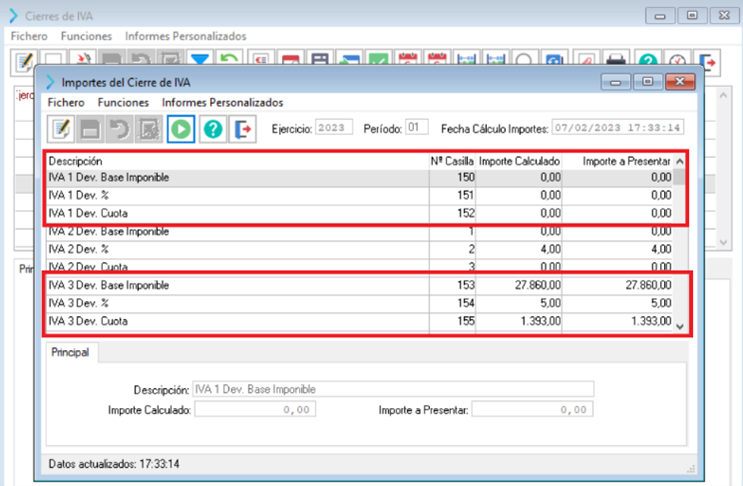

¡Atención! Han habido importantes cambios en el modelo 303, que afectan a las empresas a partir de este momento. La AEAT ha implementado una serie de cambios en el modelo 303, en la Declaración de IVA mensual o trimestral. En Telematel hemos realizado las correcciones pertinentes para incluir estos cambios en la obtención del modelo … Continued

Varias veces al año, recibiremos una notificación para actualizar el ERP de Telematel GO!Manage. Para ello, es necesario acceder al Actualizador con el usuario y contraseña pertinente, y lanzar la actualización. Al empezar este proceso, puntualmente puede aparecer un aviso de falta de espacio. Esto genera muchas dudas e información errónea en el proceso de … Continued

¡Hola! En este artículo, queremos abordar una pregunta que seguramente muchos de vosotros os habréis hecho en algún momento: ¿qué sucede con las propuestas de mejora que enviamos a través Team Support? En primer lugar, queremos aseguraros de que, todas y cada una de las propuestas que recibimos son importantes para nosotros. Sabemos que cada … Continued